住宅ローンを選ぶ際、まず考えなければならないのがこれ。

変動金利か、固定金利か、という選択です。

「どちらがいいの?」というご相談を受ける機会も少なくないですが、最終的にどちらを選ぶかはご本人にお決めいただかなくてはならないもの。

とはいえ難しい選択であることは間違いないので、その判断材料となるような、それぞれのメリット・デメリットをご説明したいと思います。

【金利の仕組み】

まず、知っておいて欲しいのはそれぞれの仕組みです。

変動金利と固定金利がよく知られていますが、実はもう一つ、「固定金利選択型」という金利の仕組みがあります。

「金利の種類は大きく分けて3種類。この中からを選択する」と覚えておいてください。

簡単に言うと、変動金利は「金利の変動に応じて返済額が増減するもの」、これに対して固定金利は「当初設定した金利が返済期間中ずっと変わらず、返済額が一定のもの」です。

そしてもう一つ、固定金利選択型は当初5年間固定、10年間固定などのように、融資実行から一定の期間だけ金利を固定する仕組みの住宅ローン。固定金利選択型の場合、指定した期間が経過した後は変動金利に移行するか、もしくはその時の金利で再度固定金利を選択するかを選びます。

一般財団法人住宅金融普及協会HPより

【変動金利】

一番選ばれているのはこれ。変動金利。

変動金利のメリットは、何といっても固定金利に比べて適用利率が低いこと。

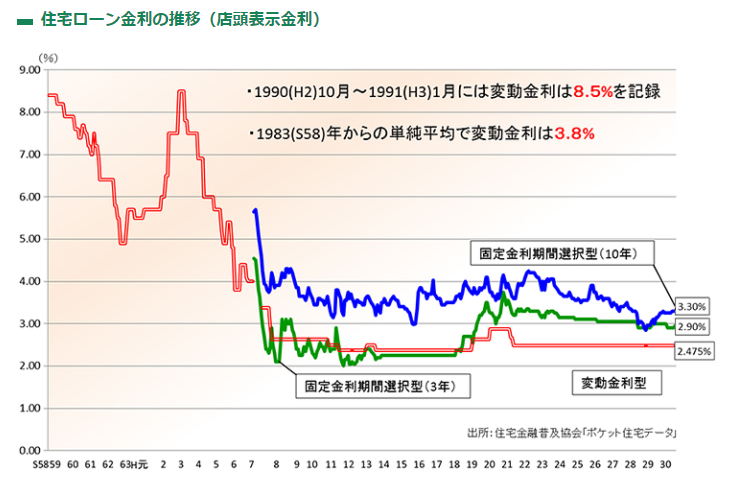

現在の店頭金利(銀行がそれぞれ定めている住宅ローンの金利)は、多くの銀行で2.475%を採用していますが、実際にはそこから一定の金利を引き下げてもらって借り入れることが多いですから、実際の貸出金利は0.6%程度、なんてことも少なくありません。

ですから現在の金利水準が継続すれば、固定金利よりも有利に返済を進めていくことができます。

3,000万円・35年のお借り入れを例に挙げると、金利0.625%での月々の支払額は79,544円。金利1.79%では96,176円。

その差は16,632円にも上ります。

このように、固定金利と比較して返済額が少なくなることを利用して、積極的に「繰り上げ返済」をしていくことで、よりいっそう支払い総額を少なくすることが可能です。

しかし、将来的に金利が上昇したとすると、月々の返済が高額となる可能性も否めません。

この「金利変動リスク」が、変動金利型の最大のデメリットと言えます。

ここ20年くらいは大きな金利変動はないものの、平成2年ごろの金利水準は8%を超えていました。

将来、大きな金利変動が起こらないという保証はどこにもありませんから、「金利変動によって支払額が変わるリスクがある」ということだけは頭に置いておきましょう。

【固定金利】

一方、固定金利型の住宅ローン。借入期間中、ずっと支払額が変わらないのが特徴です。

この代表格は、住宅金融支援機構の「フラット35」でしょう。その名の通り、最長35年・全期間に渡って一定の金利が適用されるタイプの住宅ローンです。

固定金利のメリットが最大限に活かされるのは金利が上昇する局面です。

借入の段階では変動金利よりも高い金利であったとしても、金利が大きく上昇した場合には変動金利型よりも結果的に低い金利となる可能性も十分にあり得ます。

また、住宅購入の段階で支払い総額を計算することができ、ライフプランを立てやすいこともメリットの一つです。

ちなみに令和5年12月現在のフラット35の金利は、融資割合9割以下・手数料先払いタイプで1.91%。4カ月ぶりに下がりました。

一定の基準を満たした住宅を購入された場合には、10年間もしくは5年間、利息が0.25%引き下げられる仕組み(フラット35S)などもありますので、対象物件を購入される検討方はこれらを検討してみるのもよいと思います。

【固定金利選択型】

最後の選択肢、固定金利選択型の住宅ローン。これは、「金利を固定する期間を選択する」住宅ローンです。

「10年固定、金利○○%」などと表示されている住宅ローンがこれに当たります。

この住宅ローンに関しては、「今から一定の期間は、支払額が大きく変わったら困る」とか、「数年後にまとまった資金が用意できるから、その時には大きく繰り上げ返済をする予定だ」なんていうケースで力を発揮するローンです。

ちょっと分かりにくいですね。具体的な例を挙げて見てみましょう。

高校生のお子さんが二人いる、Aさんというご家庭を想定します。

Aさんは、「これから二人の子供が大学に行くことを考えると、当面は出ていくお金が多くなるなぁ」と心配されています。

そこで、10年固定、それも「10年固定(当初金利優遇型)」の住宅ローンという選択肢が有力になってきます。

「10年固定(当初金利優遇型)」の住宅ローンは、その名の通り、「最初の10年間は固定金利のうえ、低い金利を適用しますよ」という商品です。

10年経ったら変動金利に移行しますが、その時の金利で固定金利を再選択することもできます。

このような住宅ローン商品なら、お子さんが大学を卒業するくらいまでの期間は返済額が上がる恐れもなく、金利も35年固定ほどは高くない。

そのメリットを効果的に享受できる借り方です。

では、上記の住宅ローンを、5歳と3歳のお子さんがいるBさんに当てはめてみましょう。

10年後には15歳、13歳ですね。上のお子さんは高校入学を控えており、下のお子さんは中学校に入学したという年代です。

さて、ここから先の約10年間は、お子さんの教育費にまとまった出費が必要とされる可能性が高い時期。大学に行くのか行かないのか、学校は私立か公立か、そういった要因で必要な資金は大きく変わってくるものの、「出費が増える可能性がある」のはほぼ確実です。

こんなBさんに、10年固定、しかも当初期間の金利優遇に重点を置いた住宅ローン商品は、リスクが高いとご理解いただけるでしょう。

10年経った時点で変動金利に移行し金利が高くなるリスクがあるばかりでなく、店頭金利が変わっていなかったとしても優遇幅の低減により実質の適用金利は上がってしまう可能性が高いです。

「これからお金が掛かる」という時に、住宅ローンの支払い額まで上がってしまうのは厳しいですよね。

ですからこの商品は、10年間はとりあえず低い金利で固定して安心しつつ、「10年後には家計に余裕が出るから、それまでは支払額を固定して安心したい」とか、「10年経ったらガッツリ繰り上げ返済して元金を減らしてやる!」という返済パターンを想定している方向きと言えます。

【選ぶ際のポイント】

「変動か、固定か」という選択は、どちらが正しいという答えの出ない究極の問題です。

それぞれのメリット・デメリットを十分にご理解の上、ご自身のライフプランに照らし合わせて考えてみてください。

金利が上昇する局面というのは、お金の価値が下がっている(物価が高い、つまり景気がいい)状態といえますから、景気に合わせて収入の上昇が見込める職に就いている方にとっては、金利上昇はそれほど大きなリスクにはなりにくいです。

とはいえ、今の低金利の状況で固定していれば、それはそれで超ラッキーという話ではありますが。

でも逆に、なかなか景気が上向かず、ずっと低金利のままだったとしたら・・・。

いくら低金利といえども固定金利と変動金利では金利の差がかなりありますから、その分支払額は多くなってしまいます。

一方、景気の変動に合わせて収入に大きな変動が見込めない職業の方だったらどうでしょう?

例えば公務員の方。

バブルが再来したとしても、それに合わせた給与の増は見込めない。

そうなれば、リスクヘッジとして長期固定金利を選択するというメリットは大きくなります。

先に例を示した固定金利選択型と合わせて、ご自身の収入形態やライフステージに合わせて考えてみてください。

投稿者プロフィール

- 千葉県松戸市の行政書士です。

最新の投稿

お知らせ2024年12月31日新年は1月4日から営業を開始いたします。

お知らせ2024年12月31日新年は1月4日から営業を開始いたします。 お知らせ2024年12月31日LIFULL HOME'S Businessさんの記事監修を担当させていただきました!

お知らせ2024年12月31日LIFULL HOME'S Businessさんの記事監修を担当させていただきました! お知らせ2024年8月19日LIFULL HOME'S Businessさんの記事監修を担当させていただきました!

お知らせ2024年8月19日LIFULL HOME'S Businessさんの記事監修を担当させていただきました! お知らせ2024年7月18日「賃貸併用住宅が売れないって本当?」HOME'Sさんの「よくわかる!不動産売却」に寄稿文が掲載されました!

お知らせ2024年7月18日「賃貸併用住宅が売れないって本当?」HOME'Sさんの「よくわかる!不動産売却」に寄稿文が掲載されました!